企業(yè)品牌傳播影響力榜單")

以“李子柒”為例如何做好內(nèi)容營銷策略

傳統(tǒng)商超的“黃金時代”在近10年遭遇危機(jī)。隨著消費升級與科技創(chuàng)新的發(fā)展,零售環(huán)境發(fā)生重大變化,傳統(tǒng)超市有限的品類、產(chǎn)品、價格、服務(wù)和交付方式不再能滿足消費者需求,這些需求被新業(yè)態(tài)分化,傳統(tǒng)超市業(yè)態(tài)紅利時代接近尾聲,增速下降。

近3年來,帶著“新零售”標(biāo)簽的新興零售業(yè)態(tài)大量涌現(xiàn),與線上零售不斷侵蝕顧客流量。傳統(tǒng)商超開始主動轉(zhuǎn)型,包括全渠道轉(zhuǎn)型、新零售轉(zhuǎn)型和生鮮轉(zhuǎn)型,不過由于缺乏對人、貨、場的匹配,業(yè)務(wù)并未逆轉(zhuǎn)。羅蘭貝格發(fā)布《創(chuàng)新致勝未來:中國傳統(tǒng)商超前行之路》報告,報告指出,多元、精準(zhǔn)和高效將是未來數(shù)年零售業(yè)的主流。

一、傳統(tǒng)商超繁華落去

1、增量向存量的競爭

隨著國民經(jīng)濟(jì)快速發(fā)展,消費需求逐步變化。消費者開始關(guān)注便利性、購物體驗以及更高的產(chǎn)品質(zhì)量,傳統(tǒng)商超難以滿足當(dāng)前顧客的預(yù)期與需求。

隨著人口紅利收窄和居民消費支出增長放緩,社會品零售總額增速將持續(xù)下降,零售市場將從“增量搶奪”轉(zhuǎn)向“存量競爭”。傳統(tǒng)商超的份額逐年降低,快消品零售業(yè)態(tài)格局正在發(fā)生轉(zhuǎn)換。

2、未來下滑大勢難擋

預(yù)計未來,快消品零售市場將被線上零售商、“近場”型業(yè)態(tài)和新興業(yè)態(tài)的持續(xù)分流,市場份額會進(jìn)一步減少。

①線上持續(xù)擠壓

流量成本增加和流量紅利逐漸消失,線上零售商亟需不斷提高ARPU值,其中重要途徑就是向日常生活品類延伸。2018年生鮮電商交易總額約2000億元,搶占原本實體店覆蓋場景,擠壓門店流量。

此外,社交電商正優(yōu)先發(fā)展低線城市,用戶下沉,激活更多二三線城市甚至更下市場層級的用戶資源。

②近場業(yè)態(tài)分流

以生鮮傳奇、誼品生鮮等社區(qū)生鮮店為代表的新興業(yè)態(tài)表現(xiàn)強(qiáng)勁。社區(qū)生鮮業(yè)態(tài)憑借精準(zhǔn)選品、高生鮮占比,更貼近消費者即時性需求。多采用“到家+到店”雙模式,覆蓋面更廣坪效更高,盈利性更好。借助資本推動,擴(kuò)張速度更快。

社區(qū)生鮮有望逐步蠶食大型超市最后堡壘,占據(jù)生鮮購買場景,在流量分流中獲得優(yōu)勢。此外,嬰童、水果、烘培等專業(yè)店高速發(fā)展,傳統(tǒng)大型超市面臨“產(chǎn)品升級”和“門店體驗”的雙重壓力而無法獲得優(yōu)勢。

③新興玩家不斷進(jìn)入

以盒馬鮮生、樸樸超市為代表的“新零售”模式也正搶奪客流。新進(jìn)入者對傳統(tǒng)超市作為“壁壘”的生鮮品類將產(chǎn)生重大影響。他們具備以下共性:

消費者數(shù)字化程度更高:新興業(yè)態(tài)會對人群進(jìn)行APP推廣,長期看,對零售商的選址、服務(wù)性品類擴(kuò)張、場景延伸帶來便利,增加盈利能力。

顧客交互更緊密:通過多種流量入口接觸顧客,更多渠道獲取顧客資源。與顧客建立更緊密推送。數(shù)字化帶來社交分享的便利,顧客粘性提高。

消費場景更豐富:增加對客流到店的吸引力,充分利用顧客碎片化時間。

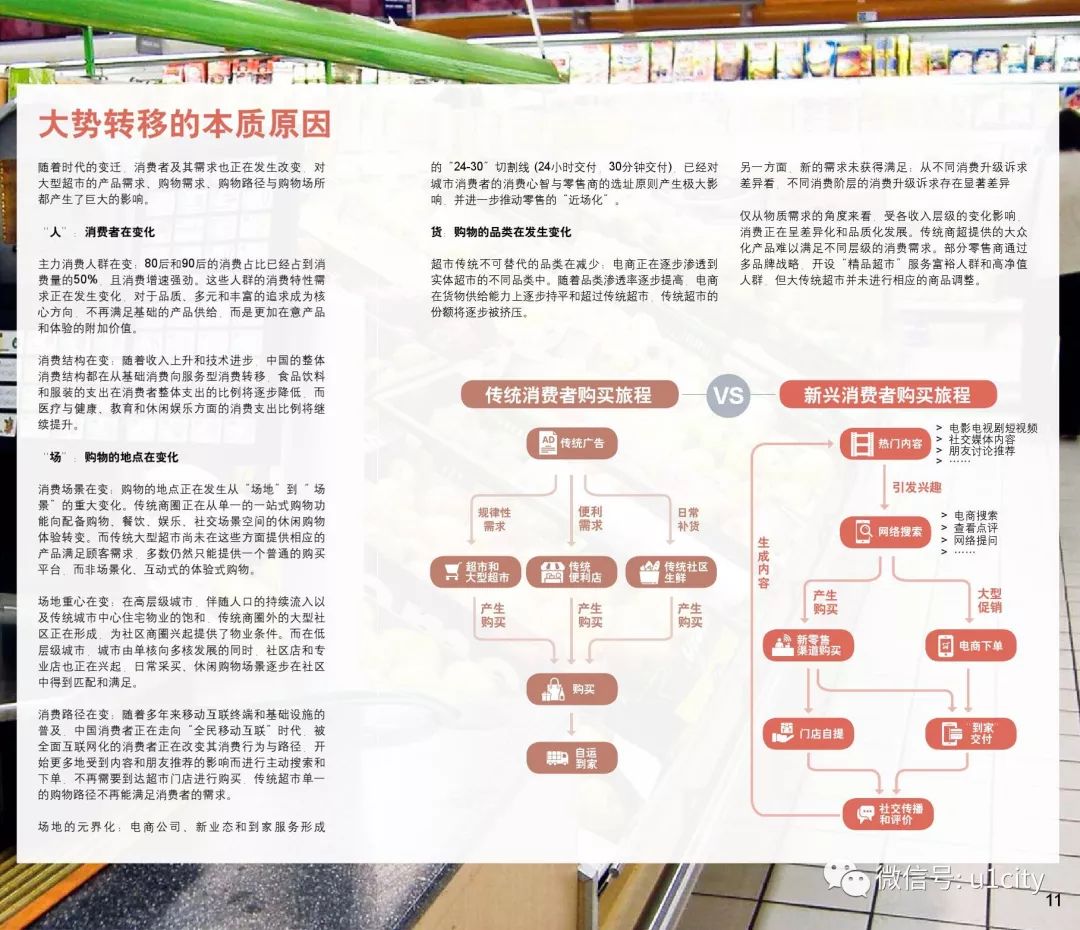

3、大勢轉(zhuǎn)移的本質(zhì)原因

①“人”:消費者在變化

主力消費人群在變:80后和90后消費占比接近50%,更在意產(chǎn)品和體驗的附加價值。

消費結(jié)構(gòu)在變:從基礎(chǔ)消費轉(zhuǎn)向服務(wù)型消費,食品飲料、服裝支出比例降低,醫(yī)療健康、休閑娛樂提升。

②“場”購物的地點在變化

消費場景在變:從“場地”到“場景”。傳統(tǒng)商圈從單一一站式購物功能向配備購物、餐飲、娛樂、社交場景空間的休閑購物體驗轉(zhuǎn)變。

場地重心在變:高層級城市具備物業(yè)條件,社區(qū)商圈興起。低層級城市,社區(qū)店和專業(yè)店興起,日常采買、休閑購物逐步在社區(qū)中得到匹配和滿足。

消費路徑在變:消費者開始更多受內(nèi)容和社交推薦的影響進(jìn)行主動搜索和下單,不再需要到超市購買。

場地?zé)o界化:電商、新業(yè)態(tài)、到家服務(wù)形成“24-30”切割線(24小時交付、30分鐘交付),對消費心智與選址原則產(chǎn)生極大影響,推動零售“進(jìn)場化”。

③“貨”:購物的品類在發(fā)生變化

超市不可替代品類減少:電商品類滲透率提高,供給能力逐步持平和超過傳統(tǒng)超市。

新需求未獲得滿足:傳統(tǒng)商超大眾化產(chǎn)品難以滿足不同層級消費升級需求。部分零售商通過多品牌戰(zhàn)略、開設(shè)“精品超市”服務(wù)富裕人群和高凈值人群,但大傳統(tǒng)超市并未進(jìn)行相應(yīng)的商品調(diào)整。

二、轉(zhuǎn)型路上冷靜反思

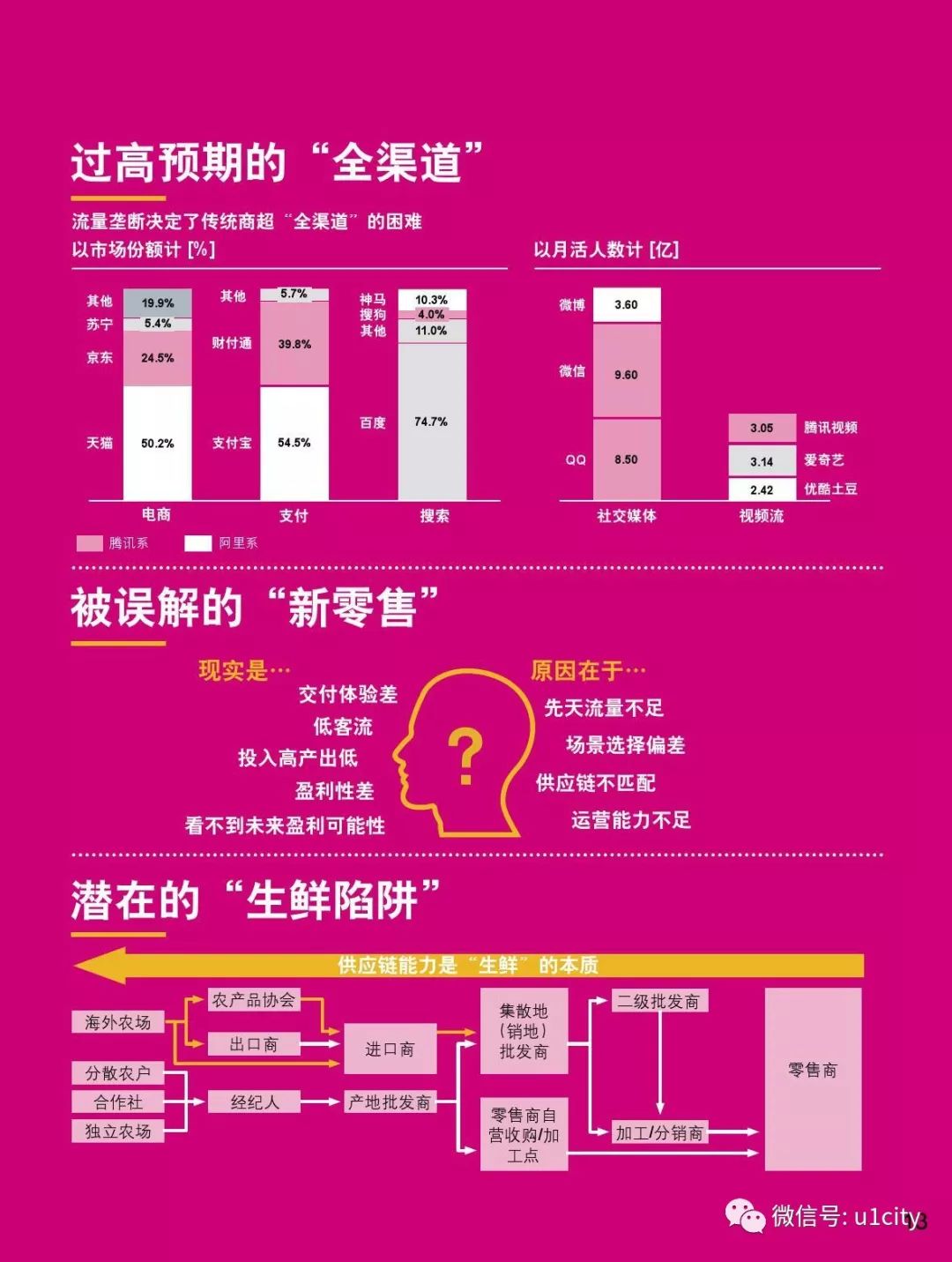

1、過高預(yù)期的“全渠道”

部分實體零售企業(yè)嘗試通過業(yè)務(wù)的“全渠道”化增加流量,挽留顧客。例如,自建PC端、移動端商城、小程序、微信商城等,適應(yīng)顧客消費習(xí)慣。但是實際上由于品類和商品限制,交付體驗也不盡人意,這些嘗試多數(shù)是自身流量再分配,沒有明顯客流增量。

尋求外部數(shù)據(jù)合作也鮮有成功。首先數(shù)據(jù)并未真正打通,其次,存在分析能力的限制。

2、被誤解的“新零售”

實體零售商試圖通過門店裝修升級、自建APP引流、門店餐飲化、到家服務(wù)等進(jìn)行“新零售”嘗試,但多數(shù)缺乏系統(tǒng)性規(guī)劃,運營成本提高收效甚微。

技術(shù)和手段只是“新零售”業(yè)態(tài)外在表現(xiàn),自建新零售模式受制于四大因素而產(chǎn)生經(jīng)營困難:先天流量不足、場景選擇偏差、供應(yīng)鏈不匹配、運營能力不足。新改造門店盈利能力不足,管理層無法接受短期虧損。

3、潛在的“生鮮陷阱”

部分零售企業(yè)學(xué)習(xí)生鮮經(jīng)營,增加生鮮經(jīng)營面積,吸引、保留客流,帶動其他品類銷售。這兩者模式不同,需要建立更強(qiáng)的能力,否則會陷入“生鮮陷阱”。

供應(yīng)鏈差異:部分生鮮特色企業(yè)實現(xiàn)生鮮基地采購、批發(fā)采購等,助其獲得更優(yōu)、更快的供應(yīng)鏈運輸。

運營能力差異:通過營運流程和營運標(biāo)準(zhǔn)可視化,將運營能力變成企業(yè)核心競爭力,保證完成更高生鮮品類運作。

4、新零售的成功要素——盒馬為例:成熟門店線上訂單比重達(dá)70%

①阿里充分導(dǎo)流,解決先天流量不足

消費者能夠直接在淘寶下單購買盒馬鮮生的商品,在淘寶APP上搜索盒馬或者通過淘鮮達(dá)下單,訂單采用獨立的支付系統(tǒng),淘寶只起到單純的流量入口功能。

②選擇恰當(dāng)場景,營造所需客流

大牌老牌入駐:盒馬鮮生餐飲業(yè)態(tài)單點占比逾50%,不僅是自營海鮮工坊,同時還與200多個知名餐飲品牌合作,實現(xiàn)合作入駐。以檔口取代大店,實現(xiàn)大牌小店,老牌新店,提升坪效的同時也在完成餐飲的零售新業(yè)態(tài)改造。

新餐飲融合:檔口不再只出產(chǎn)成品,加工的半成品也成為線上線下銷售品類,不僅是就餐場所,還是實現(xiàn)與聯(lián)營商的“門店進(jìn)貨”的中央廚房。通過盒馬APP,提供線上渠道,實現(xiàn)線上線下的真正融合。

③供應(yīng)鏈匹配,與合作伙伴共建供應(yīng)鏈

盒馬自身的供應(yīng)鏈建設(shè)集中大數(shù)據(jù)選品、產(chǎn)地直采等多方面。從品牌營銷和自營產(chǎn)品兩條路線建設(shè)品牌,特色主題的盒馬門店吸引非零售受眾的目光,而“日日鮮”、“帝皇鮮”等高性價比自營品牌的建構(gòu)則樹立了消費者口碑。

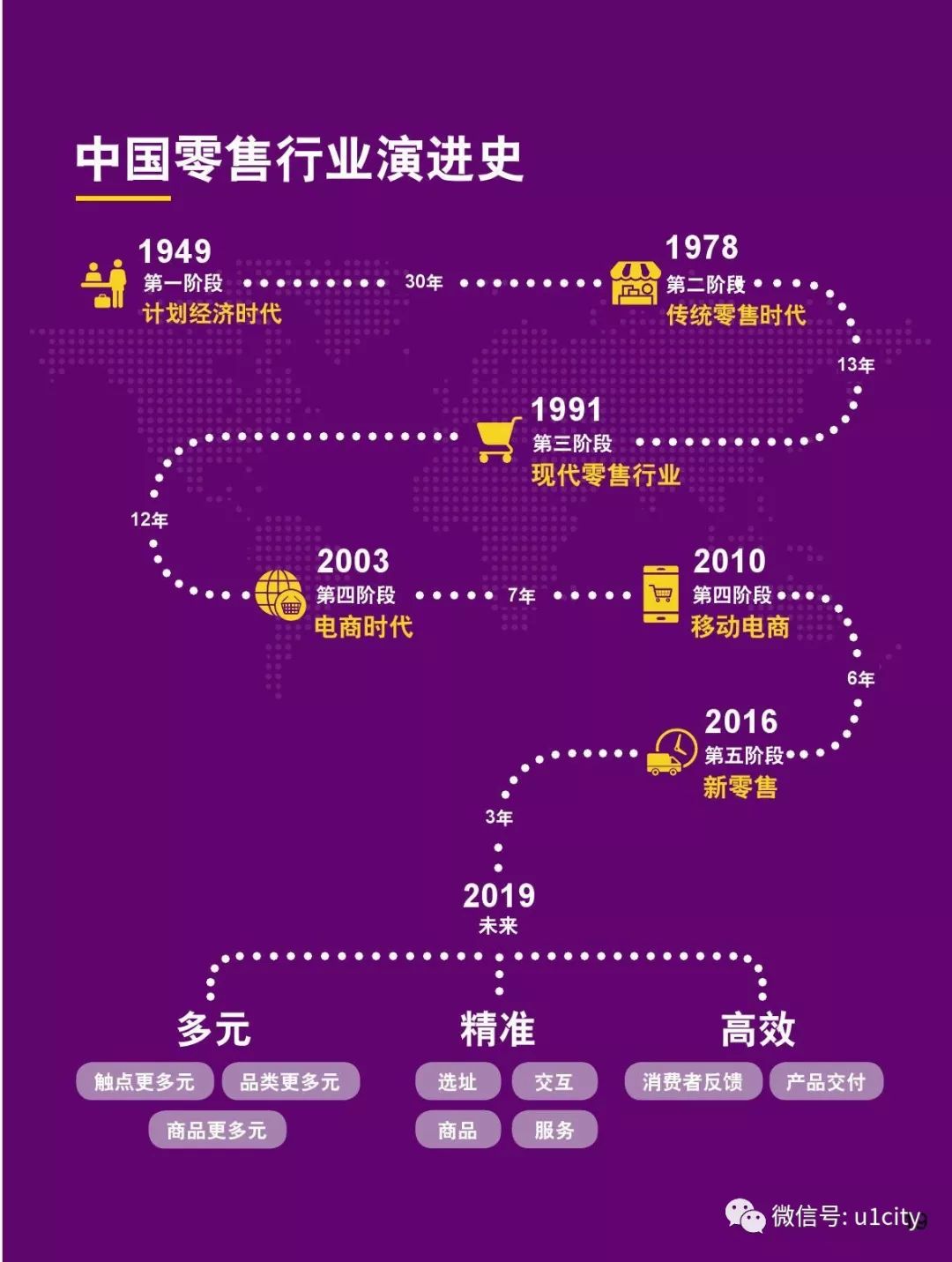

三、未來趨勢研判

羅蘭貝格認(rèn)為多元、精準(zhǔn)和高效將是未來數(shù)年零售業(yè)的主流,為了適應(yīng)這一潮流,傳統(tǒng)商超企業(yè)進(jìn)行品類、商品、服務(wù)和業(yè)態(tài)的多元化,以匹配顧客需求的變化;另一方面,傳統(tǒng)商超需要以更精準(zhǔn)的商品組合和營銷渠道與顧客實現(xiàn)交互;此外,決策效率和交付效率的提升將是傳統(tǒng)商超建立競爭優(yōu)勢的一個重要途徑。

來源:又一城零售服務(wù)

更多干貨、市場分析、重磅案例、實戰(zhàn)課程歡迎訂閱 [農(nóng)業(yè)行業(yè)觀察]公眾號:nyguancha

相關(guān)文章

文章:720 篇

瀏覽:16098 次

代表文章

【考證】第7期鄉(xiāng)村振興管理師招生火熱招生,線上..

鄉(xiāng)村振興新范式:整村運營,不只是網(wǎng)紅村的流量..

干貨梳理!不知道如何打造農(nóng)業(yè)品牌?附6個切入點..

【智慧農(nóng)業(yè)】趙春江院士:農(nóng)業(yè)大模型與知識服務(wù)..

十五部門聯(lián)合發(fā)文:推進(jìn)智慧農(nóng)業(yè)管理成熟度認(rèn)證..

2025第四屆數(shù)字農(nóng)業(yè)發(fā)展大會暨數(shù)字農(nóng)業(yè)分會換屆..

【鄉(xiāng)村振興案例】牛欄江鎮(zhèn)水海村如何巧用“一二..

鄉(xiāng)村振興農(nóng)村一二三產(chǎn)業(yè)融合發(fā)展的內(nèi)涵、做法及..

【縣域農(nóng)業(yè)】湖南省:運用“四大法則” 加快湖南..

【農(nóng)資賽道】農(nóng)資行業(yè)未來發(fā)展的五大趨勢!..

重磅政策!“十五五” 時期我國農(nóng)業(yè)與農(nóng)村發(fā)展規(guī)..

聚焦農(nóng)業(yè)科技!第四屆“金扁擔(dān)”農(nóng)業(yè)現(xiàn)代化論壇..

【預(yù)制菜】預(yù)制菜公司如何招商?“5張招商圖譜”..

中化化肥品牌煥新發(fā)布:鑄就作物營養(yǎng)健康引領(lǐng)者..

松洋壓縮機(jī)閃耀2025冷暖峰會,展現(xiàn)產(chǎn)品創(chuàng)新硬實..

【預(yù)制菜】預(yù)包裝食品數(shù)字標(biāo)簽來了!一目了然更..

【智慧農(nóng)業(yè)】智能無人機(jī)將解決“三農(nóng)”三大痛點..

種地也要高科技!土壤傳感器開啟農(nóng)業(yè)精準(zhǔn)種植新..

天域航通:30倍增長書寫東北農(nóng)業(yè)新篇 新疆基地鑄..

【鄉(xiāng)村產(chǎn)業(yè)】“土特產(chǎn)”如何做成大產(chǎn)業(yè)?8大方向..

AI賦能農(nóng)業(yè)發(fā)展向“新”提“質(zhì)”,中國移動助推..

農(nóng)資行業(yè)商業(yè)模式揭秘:不靠賣農(nóng)資產(chǎn)品,靠會員..

【智慧農(nóng)業(yè)】智慧農(nóng)業(yè)創(chuàng)業(yè):20+條創(chuàng)新商業(yè)模式推..

【農(nóng)業(yè)案例】農(nóng)業(yè)創(chuàng)業(yè)中的5個坑,農(nóng)民看過后,選..

恭喜新疆缽施然智能農(nóng)機(jī)股份有限公司榮獲2024年..

農(nóng)村電商僅剩下農(nóng)產(chǎn)品直播,未來還將如何發(fā)展..

新年特刊!100多個特色農(nóng)場的經(jīng)典案例,都非常有..

數(shù)字農(nóng)業(yè)創(chuàng)新典型案例——淘菜菜、京東農(nóng)場..

如何打造更賺錢的“無人農(nóng)場”?

【預(yù)制菜】重磅分析!我國預(yù)制菜出海的趨勢與特..