農俠會:三農領域產業社群(資源對接、案例分享、線上課程、線下活動)

宅經濟是隨著網絡興起而出現的一個新詞,主要的意思是在家中上班,在家中兼職,在家中辦公或者在家中從事商務工作,同時在家中利用消費也是宅經濟必不可少的一部分。眾多市民吃飯叫外賣、購物叫快遞,催熱了“宅經濟”,只要能夠送貨上門,很多甘愿“宅”在家中,享受空調帶來的涼爽而遠離室外高溫。

“宅”文化是隨著動漫和計算機游戲的出現而誕生的。上世紀七八十年代,電影、動漫、夸張的電動玩具等給當時的孩子以強烈的刺激,逐漸把握了青少年精神需求的主導權。隨著“宅文化”的興起,各種與之相關的產業也在高速發展,“宅經濟”也因此應運而生。

在我國,互聯網的發展為“宅“文化提供基礎。宅”文化在美國、日本發展比較早,在上世紀八十年代末期傳入中國大陸,但是在中國的傳播速度較快,尤其是國內互聯網快速發展以來,我國的“宅”文化發展迅速。

2020 年我國生鮮電商交易規模預計將超過 3000 億元。用戶流量和資本投入向頭部靠攏的趨勢明顯,生鮮到家行業競爭格局逐步形成,多點、每日優鮮和京東到家的用戶規模穩居前三名。

在懶宅經濟、家庭小型化、消費者代際切換、女性職業化等多重背景下,消費者對到家模式的需求真實存在。①到 家的用戶畫像主要是發達一二線城市的年輕“忙”女性消費者,對時 間敏感度高、對價格敏感度低,愿意為便捷服務和高效配送支付溢價,推動商超向線上變革提效;②商超到家滿足“懶”、“宅”和 碎片化的購物習慣;③家庭小型化使大量采購效益低,商超到家匹 配小批量多批次需求。

到家業務痛點持續獲解決。①我國移動互聯網普 及率高,使得消費呈現碎片化和線上化特征,為移動支付提供極豐 富場景,80%的用戶每天使用移動支付。②我國物流配送體系日趨 完善,眾包物流成為對傳統物流的有益補充,即時配送滿足生鮮、 餐飲等對時效性要求較高的品類,帶來商品流通的成本更低、效率 更高、渠道下沉、品類擴充。③商超到家模式能夠替代實體門店的 缺口,滿足消費者對于商品的購買便捷性需求。

一、超市到家

新冠病毒系統性公共衛生事件突發,采取多地封城、延長春節假期等措施,全民宅家隔離防疫,生鮮食品 作為民生必需品,消費者購買從線下向線上轉移,帶來超市線上需求激增,同時消費者囤貨多品類購物使得客 單價提高。每日優鮮、叮咚買菜等前置倉模式的生鮮電商迎來新的發展,實體超市緊抓時機入駐平臺向線上拓 展,京東到家、多點等第三方服務平臺順勢增長,線上線下全渠道布局的實體商超也得以嶄露頭角。

在這場全民防疫的階段,商超到家服務的這三種主要模式大放異彩,成為了全民購物的主流消費方式,也 為保供應發揮了巨大作用。回顧歷史,2003 年的非典催生和促進了淘寶和京東的快速發展,這種觀點不無道理, 電商成為了非典疫情期間滿足消費者需求的重要通路。反觀這次新冠疫情,不同于電商平臺,超市到家的服務 模式在疫情的突發事件考驗下挑戰的是生鮮供應鏈能力,供應鏈能否快速反應是保障供應充足的核心。

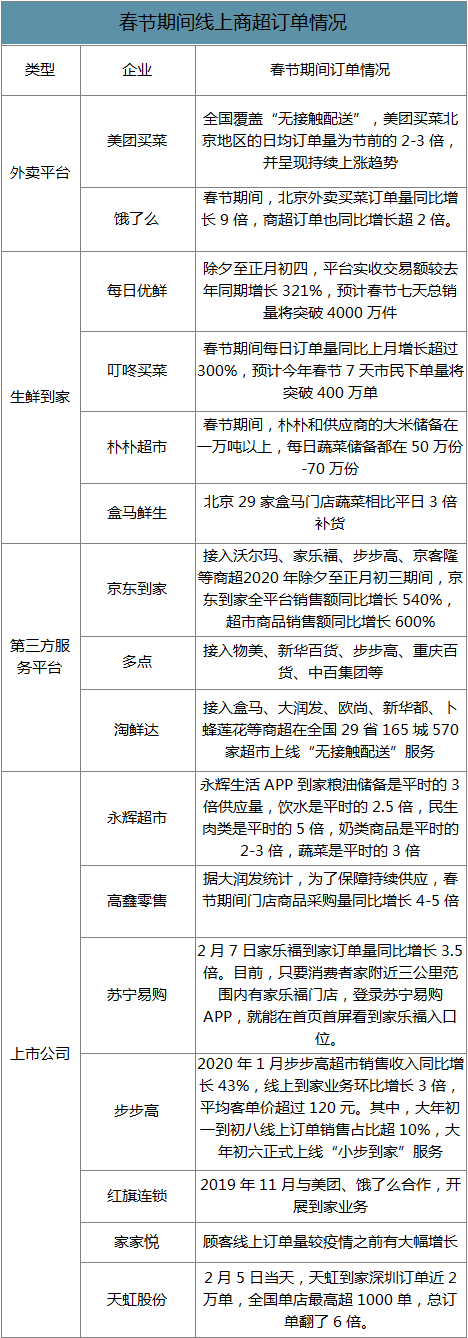

春節期間線上商超訂單情況

數據來源:公開資料整理

二、格局

隨著阿里,京東等互聯網電商的崛起,我國電商的整體滲透率全球領先,但生鮮食品類滲透率明顯很低,這是由于不同品類適用不同的經營模式所致。

針對家電 3C、日用化妝品、服裝、日用百貨等品類,具有高標準化、高毛利率、高客單價、低頻次等特征 中至少一項,電商相比于超市渠道具有明顯的成本和效率優勢,純電商的經營模式是從中心倉快遞配送,這更加適合經營線下購物成本高的商品或長尾商品。

生鮮供應鏈條長、非標、利潤低、運營復雜,生鮮具有高頻、SKU 眾多、客單價低、毛利率低、損耗率高、 配送時效差、倉儲物流成本高、貨品不夠集中、采購效率較低等特征。傳統電商模式難以實現規模化、盈 利模式難找、用戶體驗也不好,導致生鮮食品的電商滲透率一直顯著低于平均水平。2016 年國內 4000 多 家生鮮電商企業僅 1%盈利、面臨倒閉和行業洗牌,傳統的生鮮電商模式并不是最佳選擇。

伴隨著移動互聯網的發展,以及物流、數據和定位等基礎設施的成熟,國內的到家業務開始爆發,最初從 餐飲外賣起步,并逐步拓展至生鮮全品類,生鮮電商行業迎來高速發展。預測,2020 年我國生鮮電商 交易規模將超過 3000 億元。阿里收購餓了么且入股點我達,京東收購達達,外賣雙雄稱霸的美團和餓了么,電商巨頭均紛紛試水超市到家;而永輝、沃爾瑪、高鑫、物美等傳統商超為緩解電商分流影響也紛紛擁抱互聯網。 線上線下融合的超市到家,成為生鮮品類的新零售模式快速發展,在降低購物成本的同時優化體驗,正處于快 速搶占市場以及用戶培育的階段,有望加快生鮮的線上化速度。

自 2019 年以來,呆蘿卜、秒生活、鮮來多、吉及鮮、我廚等生鮮電商平臺陸續出現融資失敗和關停的現象,通過資本燒錢補貼能夠實現暫時的引流,但是能否沉淀留存用戶流量 的核心在于生鮮供應鏈能力是否匹配發展,供應鏈能力強的企業大多采用基地建設和基地直采,來短供應鏈環 節和降低生鮮損耗,但生鮮供應鏈需要長期深耕和精細化運營,即使資本推動在短期也很難實現。

2019 年 8 月我國生鮮電商 APP 榜單

數據來源:公開資料整理

超市到家業務是指通過線上選購下單和在線支付,從門店或前置倉發貨,由配送人員將商品即時配送到家, 經營品類主要是生鮮、食品及日用百貨等高頻消費品,聚焦于服務周邊三公里內消費者,一般情況下配送時長不超過 2 小時。

對消費者而言,順應新時代消費者的需求升級變化的大趨勢。一方面在線瀏覽商品下單,節省了排隊 選購與支付時間,并且解放單人購買限制,滿足了當今“懶”人消費習慣,尤其是一二線城市年輕消 費者的價格與時間敏感度較低,到家商品豐富度高且配送體驗好;強大的便捷性增強了用戶黏性,再加一站式全品類即時購物送達,消費者的購物滿意度和復購率提升。

對于電商而言,到家模式能夠解決生鮮純電商模式下的高損耗、履約成本高的問題,帶來的購物體驗、 商品流通成本效率更高,有效拓展了電商的經營范圍。生鮮屬于非標品,配送需要泡沫箱、冰袋等包 裝物,且不同品類需區別包裝,運輸過程往往會帶來磕碰、擠壓、自然腐爛等損耗。因此到家業務使 得生鮮品質與用戶服務體驗提升了,到家是電商的升級模式,從純電商的隔日達配送方式,升級成到 家更快速的 2 小時達配送服務。

對商超而言,到家平臺在流量、技術、物流等全方面賦能實體商超或自建線上業務,能夠有效打破門店坪效增長瓶頸,滿足消費者便攜性需求。一方面到家平臺能夠削弱傳統商超的地理位置壁壘,拓寬 線上客流量,加快行業集中度提升;另一方面大數據分析,優化商品結構,精準營銷,提升運營效益。

三、需求端

在懶宅經濟、家庭小型化、消費者代際切換、女性職業化等多重背景下,消費者對到家模式的需求真實存 在。從供給端來看,正是因為在技術、支付、物流、渠道等多方面持續進行改善升級,才能解決到家業務的痛 點,更好地滿足消費者便捷需求的服務場景。

1、一二線中高端年輕女性成為消費主力,推動商超向線上變革

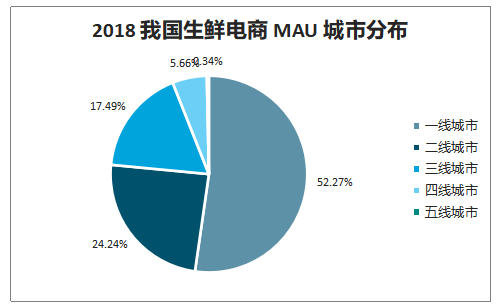

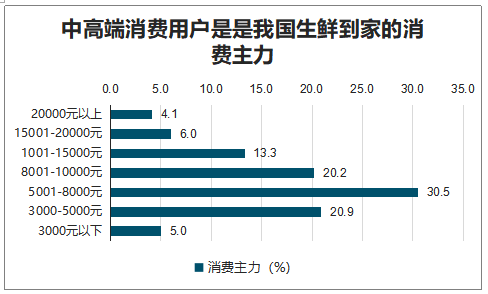

2018Q1 我國生鮮電商一二線 MAU 占比分別為 52.27%/24.24%,活躍用戶以一二線城市為主;我國生 鮮網購用戶中月收入 5000 元以上的中高端用戶占比 74.1%;隨著收入的提高,在線購買生鮮食品的頻 次就越高,當收入超過 10000 元以后,每周購買一次以上的消費者占比超過 60%。伴隨著城鎮化進程 加快與收入增長帶來的消費升級,年輕消費者的消費實力日漸積累,他們崇尚差異化消費,對便利性 的看重程度也越來越多,需要提供快速送貨上門服務,超市到家能夠更好地迎合便利購物需求。

2018 我國生鮮電商 MAU 城市分布

數據來源:公開資料整理

中高端消費用戶是是我國生鮮到家的消費主力

數據來源:公開資料整理

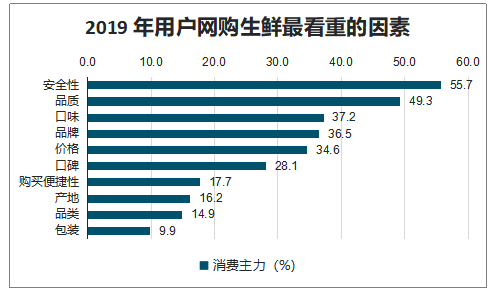

2019 年用戶網購生鮮最看重的因素

數據來源:公開資料整理

我國生鮮網購的主要用戶群體是 80/90 后,30 歲以下的用戶占比為 53.4%。在消費主體向新興群體的代際切換下,80/90 后成為消費的中堅力量,他們的消費理念與方式正逐步變化,更注重品質、 追求個性。京東到家/每日優鮮平臺的主流客戶是女性(65%/61%)。80-90 后女性逐漸邁入家庭,她們成長于經濟快速增長、互聯網普及等環境之下,且大部分為獨生子女家庭,他們追求個性差異和品質品 牌,注重體驗和便利,對價格的敏感度降低,愿意為服務和效率支付溢價。

年齡 30 歲以下是我國生鮮網購的消費主力

數據來源:公開資料整理

2、到家即時配送服務,滿足“懶”、“宅”“碎片化”購物

從消費渠道來看,移動端訂單量占所有電商消費的八成以上,在購買方式上處于主導地位。2018 年中國移動購物市場交易規模預計同比增長 26%至 62221 億元,在網購交易規模中的占比為 82.5%。隨著智能手機等移動 端設備普及,移動支付發展使得線上付款方便快捷。互聯網潛消默化使得年輕一代的懶人數量攀升,越來越追求便捷、即時性服務,網購呈現向移動端轉移的趨勢,以滿足消費者碎片化購買習慣。

在所有品類中,日常食品生鮮采購的 服務體驗性最差,對該品類的購物時間持續降低,并對購買時間和效率要求不斷提升,同時年輕一代也愿意為 了節省購物時間、享受到家增值服務而支付更高溢價,從而對碎片時間超市到家的購買需求正相應增加。

3、到家匹配小批量多批次需求

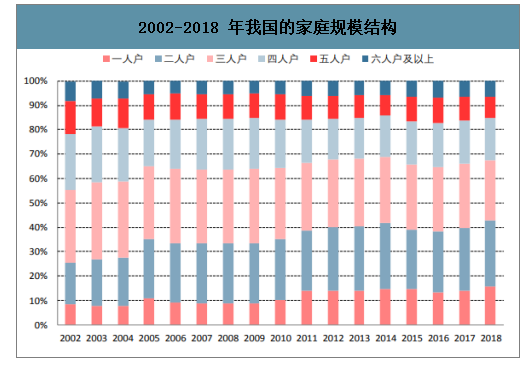

在老齡化與少子化背景下,我國戶均人口下降,家庭呈現小型化趨勢(尤其是一線城市),年輕單身人口占比提升明顯。我國戶均人口從 1978 年的 4.66 人下降至 2017 年的 3.05 人。按照戶籍人口數與戶數測算,2016 年北京/上海/廣州的戶均人口為 2.53 人/2.68 人/3.03 人,均低于全國水平。2002-2018 年我國 1-2 人戶家庭占比 從 25%增加 18 pct 至 43%。從人口結構來看,《中國人口和就業統計年鑒》數據顯示 2017 年我國 20-34 歲單身 人口數量達 1.1 億。2007-2018 年,我國 20-34 歲單身人口占該年齡段總人口比重提升 3.4 pct 至 11.1%。

隨著家庭小型化與單身人口的持續增加,單次采購所需食材的豐富程度下降,居民前往大型超市或菜場進行一次大規模、長耗時的采購,所產生的效益將會降低,而大超或菜場往往距離社區比較遠,便利 店雖近但經營品類有限且覆蓋密度不足,基于我國的物流基礎設施,超市到家成為購買生鮮食品最便利的方式。

我國少子化和老齡化趨勢

數據來源:公開資料整理

2002-2018 年我國的家庭規模結構

數據來源:公開資料整理

四、供給端

1、移動互聯網和設備普及

2018 年 12 月底,中國網民數量達 8.54 億,互聯網普及率為 61.2%,全球排名第一;手機網民規模 8.47 億,手 機網民占整體網民的比例高達 99.1%。截至2019 年 6 月,我國網絡購物用戶規模達 6.39 億,占整體網民的比例 達到 74.8%;手機網購用戶規模達 6.2 億,移動網購用戶占整體網民的 73.4%。

中國互聯網和手機網民數量及滲透率

數據來源:公開資料整理

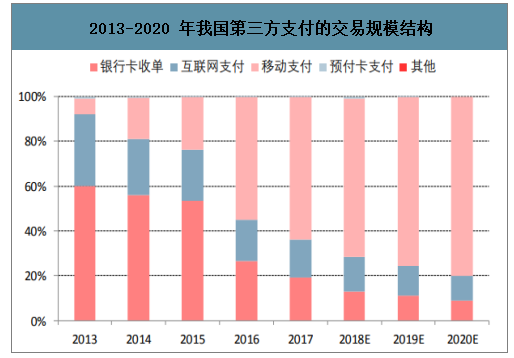

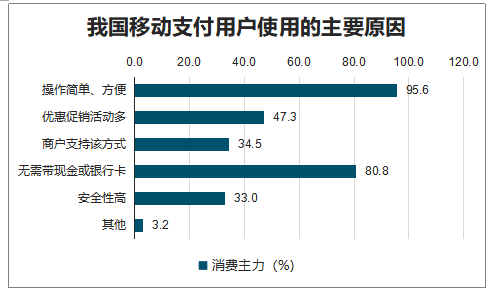

超市到家離不開移動支付,能實現隨時隨地下單,對于很多超市或菜場距離比較遠的社區消費者,生鮮商品到家是最為便利的購物形式。

2013-2020 年我國第三方支付的交易規模結構

數據來源:公開資料整理

我國移動支付用戶使用的主要原因

數據來源:公開資料整理

2、搭建基礎設施,保證即時配送時效

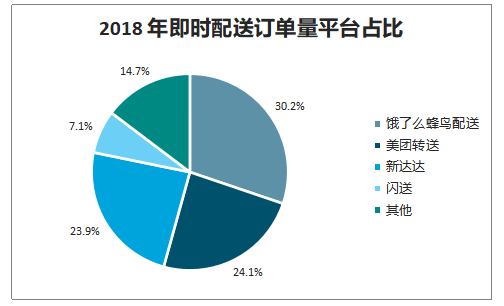

我國專業的物流公司以四通一達、順豐等為主,伴隨著電商快速發展而衍生出巨大的物流配送需求,以人人快遞和達達物流為代表的眾包物流出現,配送不再由專業人員完成,而是利用社會閑散資源擴充配送力量, 有效完成同城即時配送時效。我國物流配送體系日趨完善,眾包物流已成為對傳統物流的有益補充,即時配送 滿足生鮮、餐飲等對時效性要求較高的品類,帶來商品流通的成本更低、效率更高、渠道下沉、品類擴充。

目前布局即時配送 的企業主要有四類:一是外賣源于外賣模式的即時配送,如餓了么的蜂鳥配送、美團的美團專送、京東到 家的新達達;二是以點我達、閃送、UU 跑腿等為代表的新興企業;三傳統物流企業旗下,包括順豐的即刻送、圓通的計時達、韻達的云遞配等;四是以蘇寧、天貓、京東等電商平臺推出服務。

2018 年即時配送訂單量平臺占比

數據來源:公開資料整理

隨著城市化進程的不斷推進和城市交通網絡的逐步完善,我國物流企業通過規模化運力,同城快遞業務快速發展。

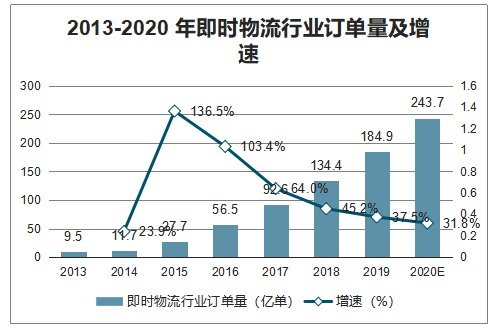

2013-2020 年即時物流行業訂單量及增速

數據來源:公開資料整理

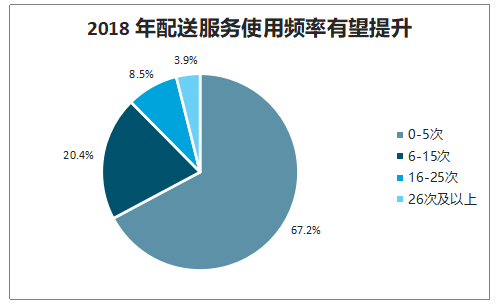

2019 年我國即時配送用戶規模將達 4.21 億人,預計 2020 年增長至 4.82 億人,相對于移動網購用戶的滲透率近 70%;2018 年 67.2%的受訪網民表示每月使用 0-5 次的即時配送服務。到家離不開物流, 隨著物流向熱工智能和大數據等智慧物流轉型,配送服務的質量和效率得以提升,帶來更好的用戶體驗, 促進消費者逐步養成即時配送的習慣。

2014-2020 年我國即時配送用戶規模及增速預測

數據來源:公開資料整理

2018 年配送服務使用頻率有望提升

數據來源:公開資料整理

伴隨著生鮮配送、商超配 送和跑腿服務的市場需求增加,近年來經過餐飲外賣平臺積累的配送運力人員(騎手),未來配送品類的服務范圍將會不斷擴大,多元品類的即時錯峰配送有望加快,也可以將騎手的閑置時間有效利用。

3、彌補門店供給不足

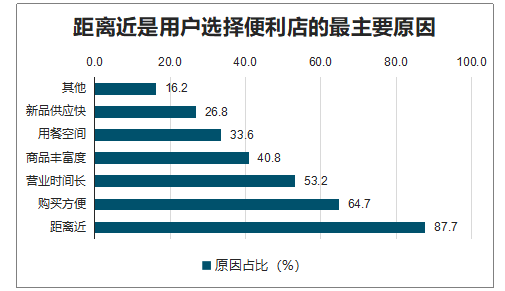

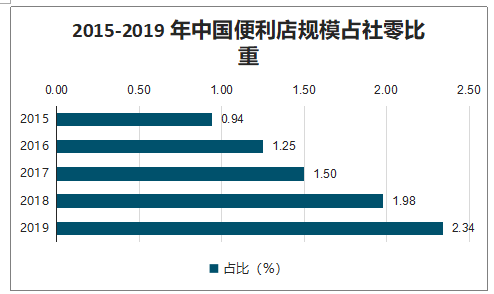

智研咨詢發布的《2020-2026年中國生鮮電商產業運營現狀及發展前景分析報告》數據顯示:2019 年我國用戶選擇便利店的最主要原因是距離近,占比 87.3%。86.8%的 7-11 調研顧客能夠在 10 分鐘內到店購買,反應出便利店在提供便捷服務的同時滿足了消費者的及時性需求。與日本相比,我國便利店行業的 滲透率和銷售商品結構存在較大差距,2019 年我國便利店規模占社零的比重僅 2.34%,食品類占比較低。

我國政策助力為便利店行業的快速發展提供了重要支撐。但現階段,商超到家模式能夠替代實體門店的缺口,來滿足消費者對于商品的購買便捷性需求。

距離近是用戶選擇便利店的最主要原因

數據來源:公開資料整理

2015-2019 年中國便利店規模占社零比重

數據來源:公開資料整理

疫情之下部分農貿市場暫停營業,消費者轉向經營管理與供應鏈能力突出的超市購買,能否抓住溢出需求 的關鍵是供應鏈能力。這次突發公共衛生事件使得我國重視農貿市場的食品安全問題,渠道連鎖化和品牌化建 設刻不容緩,不排除后續政府出臺相關政策,來加快行業的農改超進度。相比于歐美等發達國家,我國生鮮產 品在商超渠道的銷售市占率僅 20%+,未來對于農貿市場的替代仍有較大提升空間。

來源:中國產業信息網

更多干貨、市場分析、重磅案例、實戰課程歡迎訂閱 [農業行業觀察]公眾號:nyguancha

相關文章

文章:10897 篇

瀏覽:37428 次

【考證】第7期鄉村振興管理師招生火熱招生,線上..

鄉村振興新范式:整村運營,不只是網紅村的流量..

【智慧農業】趙春江院士:農業大模型與知識服務..

干貨梳理!不知道如何打造農業品牌?附6個切入點..

十五部門聯合發文:推進智慧農業管理成熟度認證..

【縣域農業】湖南省:運用“四大法則” 加快湖南..

鄉村振興農村一二三產業融合發展的內涵、做法及..

2025第四屆數字農業發展大會暨數字農業分會換屆..

【鄉村振興案例】牛欄江鎮水海村如何巧用“一二..

【農資賽道】農資行業未來發展的五大趨勢!..

重磅政策!“十五五” 時期我國農業與農村發展規..

【預制菜】預制菜公司如何招商?“5張招商圖譜”..

聚焦農業科技!第四屆“金扁擔”農業現代化論壇..

中化化肥品牌煥新發布:鑄就作物營養健康引領者..

松洋壓縮機閃耀2025冷暖峰會,展現產品創新硬實..

【預制菜】預包裝食品數字標簽來了!一目了然更..

種地也要高科技!土壤傳感器開啟農業精準種植新..

天域航通:30倍增長書寫東北農業新篇 新疆基地鑄..

【鄉村產業】“土特產”如何做成大產業?8大方向..

字節跳動發布2025助農數據報告:數字技術助力新..

AI賦能農業發展向“新”提“質”,中國移動助推..

農資行業商業模式揭秘:不靠賣農資產品,靠會員..

【智慧農業】智慧農業創業:20+條創新商業模式推..

【農業案例】農業創業中的5個坑,農民看過后,選..

恭喜新疆缽施然智能農機股份有限公司榮獲2024年..

農村電商僅剩下農產品直播,未來還將如何發展..

新年特刊!100多個特色農場的經典案例,都非常有..

數字農業創新典型案例——淘菜菜、京東農場..

如何打造更賺錢的“無人農場”?

【預制菜】重磅分析!我國預制菜出海的趨勢與特..